Erfüllung des Grundversorgungsauftrags 2024

Die Post hat im März 2024 gemäss den Bestimmungen der Postgesetzgebung (Postgesetz vom 17. Dezember 2010 [PG]; Postverordnung vom 29. August 2012 [VPG]) über die Erfüllung des Grundversorgungsauftrags im Zahlungsverkehr im Jahr 2024 Bericht erstattet.

Berichterstattung der Post

Bereitstellung des Mindestangebots

PostFinance muss natürlichen und juristischen Personen mit Wohnsitz, Sitz oder Niederlassung in der Schweiz das Eröffnen und Führen eines Zahlungsverkehrskontos anbieten (Art. 43 Abs. 1 Bst. a VPG). Mit dem Mindestangebot können die Kundinnen und Kunden Überweisungen von ihrem Konto auf das Konto eines Dritten (Bst. b), Bareinzahlungen auf das eigene Konto (Bst. d) sowie Bargeldbezüge (Bst. e) vornehmen. Zum Angebot von PostFinance gehört ausserdem die Gutschrift von Bargeld auf das Konto eines Dritten (Bst. c). Grenzüberschreitende Überweisungen in Schweizer Franken oder in einer Fremdwährung sind ausdrücklich nicht Teil der Grundversorgung im Zahlungsverkehr sind (Art. 43 Abs. 1bis VPG).

Gemäss den allgemeinen Geschäftsbedingungen und der Kundenannahmepolitik des Finanzinstituts können natürliche und juristische Personen mit Wohnsitz oder Sitz in der Schweiz die von PostFinance anzubietenden Dienstleistungen grundsätzlich beanspruchen. PostFinance kann Kundinnen und Kunden unter bestimmten Bedingungen von der Benützung der Dienstleistungen des Zahlungsverkehrs ausschliessen (Art. 45 VPG).

Postalische Zugangspunkte

Im Jahr 2024 stellte die Post der Schweizerischen Bevölkerung landesweit 5003 Zugangspunkte bereit (2023: 4963). Diese setzten sich aus 765 Poststellen (davon eine ohne Barzahlungsverkehr), 1230 Agenturen und 1911 Gebieten mit Hausservice zusammen. Hinzu kamen die verschiedenen Aufgabestellen, My-Post-24-Automaten, Postomaten sowie PostFinance-Filialen.

Die Zahl der Haushalte mit Hausservice nahm 2024 um 3,4 Prozent zu. Dies entspricht einer Erhöhung um 16 803 Haushalte im Vergleich zum Vorjahr. Die Zahl der Agenturen ist gegenüber 2023 um 0,6 Prozent gesunken (-7 Filialen). Dieser Rückgang begründet sich in zwei Fällen durch die Einführung des Hausservice sowie die Schliessung von fünf Agenturen ohne Ersatzlösung. Eine Agentur hat die Partnerschaft mit der Post aufgelöst und vier weitere haben ihre Tätigkeit eingestellt. 2024 sank die Anzahl eigenbetriebener Filialen um 0,7 Prozent (-5 Poststellen). Eine Poststelle bietet keine Dienstleistungen des Barzahlungsverkehrs mehr an; die übrigen vier wurden in Agenturen umgewandelt. Landesweit betrieb die Post 2024 insgesamt 1995 Poststellen und Agenturen.

Um den Erwartungen und Bedürfnissen der Bevölkerung flexibler gerecht zu werden, stellte die Post 563 Aufgabe- und Abholstellen in Ladengeschäften, 303 My-Post-24-Automaten und 231 Geschäftskundenstellen bereit. 2024 belief sich die Zahl dieser Zugangspunkte als Ergänzung der Poststellen, Agenturen und des Hausservice auf 1097 (2023: 1059). Damit ist sie um 3,6 Prozent gestiegen.

PostFinance betrieb 2024 insgesamt 33 Filialen – eine weniger als Vorjahr –, da diese Filiale in eine Beratungsstelle umgewandelt wurde. Die Zahl der Beratungsstellen von PostFinance belief sich auf 57; allerdings sind diese nicht täglich geöffnet und Termine müssen vorher vereinbart werden. Aufgrund ihrer überlegenen Verfügbarkeit bleiben die Filialen von PostFinance nach wie vor der wichtigste Kontaktkanal zur Kundschaft, insbesondere im Hinblick auf Anlage‑, Vorsorge‑ und Finanzierungsangebote.

Zugang zu den Dienstleistungen des Zahlungsverkehrs

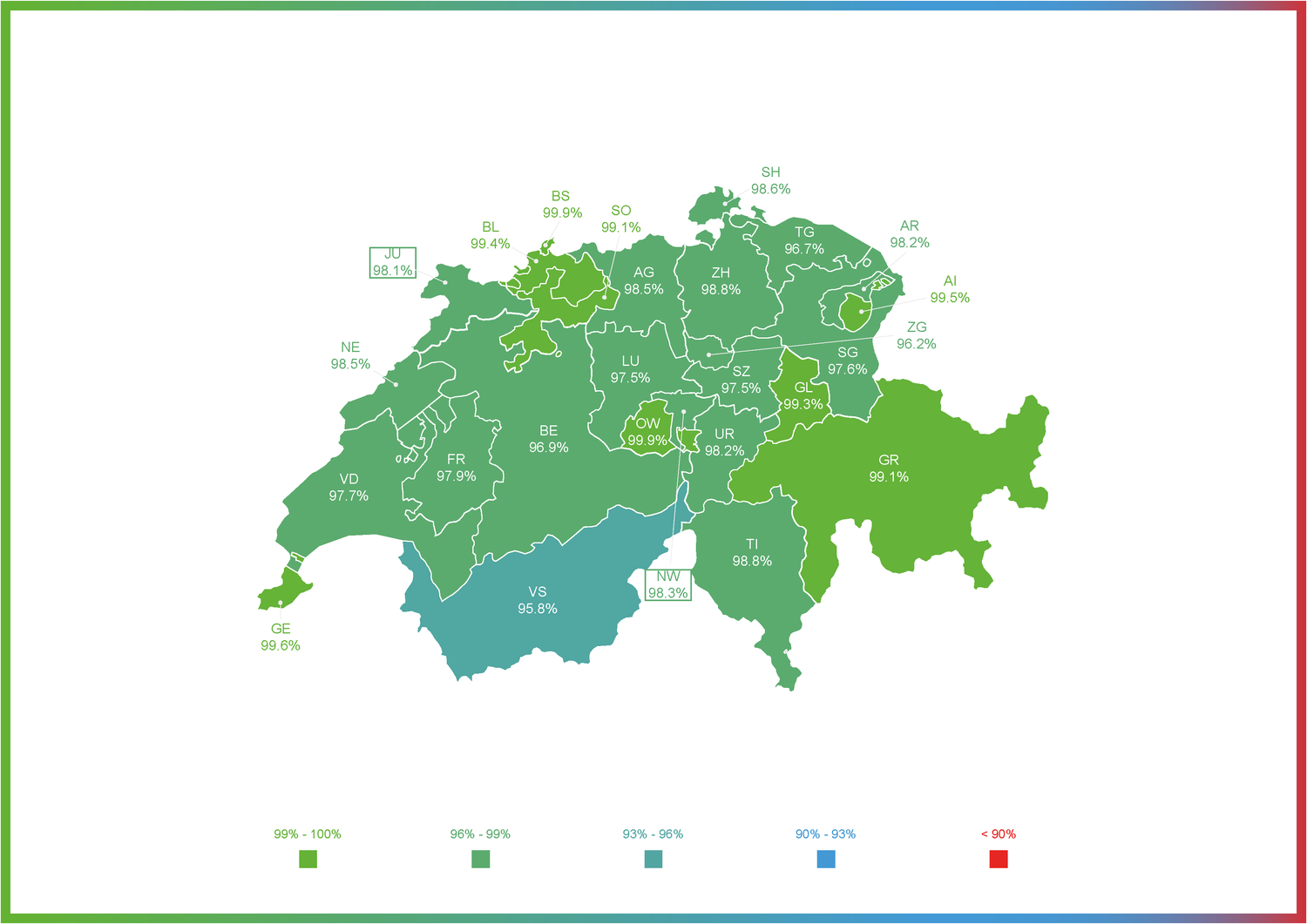

Die gesetzlichen Vorgaben für den Zugang zu den Zahlungsverkehrsdiensten wurden 2024 in allen Kantonen erneut deutlich übertroffen. Die Werte lagen zwischen 95,8 und 99,9 Prozent. Gesamtschweizerisch blieb der Wert mit 98,1 Prozent im Vergleich zum Vorjahr unverändert.

Das dritte Jahr in Folge wies der Kanton Wallis beim Zugang zu den Zahlungsverkehrsdiensten der Post den landesweit niedrigsten Wert auf, nämlich 95,8 Prozent (gleich wie 2023). Obwohl der Kanton Wallis den Schwellenwert von 90 Prozent deutlich übertrifft, ist er der einzige Kanton, dessen Wert unter 96 Prozent liegt. Am deutlichsten verbesserte die Post im Jahr 2024 den Zugang zu den Zahlungsverkehrsdiensten in den Kantonen Glarus und Luzern – hier lag der Zuwachs jeweils bei +0,8 Prozentpunkten. Die Bevölkerung in den Kantonen Basel-Stadt und Obwalden geniesst den besten Zugang zu den Zahlungsverkehrsdiensten der Post: Im Jahr 2024 erreichten Basel-Stadt und Obwalden 99,9 Prozent (2023: Basel-Stadt 100 %, Obwalden 99,9 %).

Wie schon im Vorjahr konnte die Post 2024 die Zugangsbedingungen in sechs Kantonen (BL, FR, GL, LU, SG und TG) verbessern. In neun Kantonen (AG, BE, BS, JU, NE, SH, TI, UR und ZG) haben sich die Zugangsbedingungen verschlechtert. Für diese neun Kantone wurden Werte zwischen 96,2 und 99,9 Prozent gemessen. Am stärksten verschlechtert hat sich die Kennzahl für den Zugang zu den Zahlungsverkehrsdiensten im Kanton Schaffhausen (-0,4 Prozentpunkte im Vergleich zu 2023). In den übrigen elf Kantonen (AI, AR, GE, GR, NW, OW, SO, SZ, VD, VS und ZH) blieben die Werte gegenüber 2023 unverändert.

Erfüllung der Erreichbarkeitsvorgabe

Zugang zu den Bargelddienstleistungen mit Hausservice und Bareinzahlung und Barauszahlung am Domizil.

Zugang zu den Dienstleistungen des Barzahlungsverkehrs

Zugang zu den Dienstleistungen des Barzahlungsverkehrs pro Kanton: Der Schwellenwert liegt bei mindestens 90 Prozent.

Im Jahr 2024 hat die Post gemäss ihrer gesetzlichen Pflicht (Art. 44 Abs. 4 VPG) Gespräche mit den Verantwortlichen aller Kantone geführt. Dabei fand ein Dialog über die Planung und Koordination der Poststellen und Agenturen im Gebiet des jeweiligen Kantons statt. Erörtert wurde insbesondere die Entwicklung der Grundversorgung im Zahlungsverkehr, die sich zunehmend in Richtung digitaler Dienstleistungen verschiebt. Tatsächlich sind die Kundenfrequenz und die Zahl der Bargeldtransaktionen in den Poststellen weiterhin rückläufig. Seit der Einführung der QR-Rechnung und der damit einhergehenden Vereinfachung digitaler Zahlungen hat sich dieser Trend weiter verstärkt. Hingegen stiegen 2024 die Transaktionen via Bezahl-Apps wie etwa TWINT stark an. Darüber hinaus hat die Post mit der Umsetzung ihrer neuen Strategie 2025–2028 sowohl auf Konzern- als auch auf Filialebene begonnen. Die Post will ihre Poststellen modernisieren und investiert zu diesem Zweck in die Entwicklung neuer Filialformate für Filialen mit ansprechenderen Öffnungszeiten und mit Online-Beratung, in die Einrichtung von Selbstbedienungs-Services sowie in die Fähigkeiten ihrer Mitarbeitenden.

Entwicklung des Zahlungsverkehrs

Entwicklung der Zahlungsformen

Wenig überraschend ist, dass die Bevölkerung auch im Jahr 2024 digitale Zahlungsformen gegenüber dem klassischen Zahlungsverkehr in Papierform überwiegend bevorzugt hat. Die Anzahl der elektronisch ausgeführten Aufträge stieg weiter an und erreichte 98,8 Prozent der insgesamt bei der Post abgewickelten Zahlungen (2023: 98,5 Prozent). Im Vergleich zum Vorjahr erhöhte sich die Zahl der elektronischen Zahlungsaufträge um 4,2 Prozent (2023: 1,5 Prozent). Der Barzahlungsverkehr ist Bestandteil des Grundversorgungsauftrags der Post und macht aktuell 0,7 Prozent aller ausgeführten Zahlungsaufträge aus. Im Jahr 2024 sank die Anzahl der in Papierform ausgeführten Zahlungsaufträge im Vergleich zum Vorjahr um 11,2 Prozent (2023: -16,3 %), ebenso verringerte sich das Volumen der entsprechenden Transaktionen um 13,9 Prozent (2023: -21,6%). Bei den papierbasierten Daueraufträgen reduzierte sich die Anzahl um 19,5 Prozent (2023: -0,5 %), während das Transaktionsvolumen dieser Aufträge hingegen leicht um 3,8 Prozent zunahm (2023: -10,2 %).

Die Zahl der Bareinzahlungen auf das eigene Konto oder auf das Konto eines Dritten (einschliesslich Hausservice) ging im Jahr 2024 um 10,7 Prozent zurück (2023: -18,9 %), was einem Rückgang des Transaktionsvolumens um 8,5 Prozent (2023: -13,8 %) entspricht. 22,3 Prozent der Transaktionen am Schalter wurden mit der Debitkarte von PostFinance abgewickelt, die übrigen 77,7 Prozent in bar oder mit der Debitkarte einer Drittbank. Der leichte Anstieg ist damit zu erklären, dass der kleine Teil der Bevölkerung, der seine Zahlungen in der Poststelle tätigt, bei Transaktionen eher zur Verwendung von Bargeld tendiert. Im Allgemeinen haben sich dennoch das Volumen und die Zahl der physisch am Postschalter erledigten Zahlungen (einschliesslich Hausservice) innerhalb von fünf Jahren (2019–2024) mehr als halbiert.

Bargeldbezüge

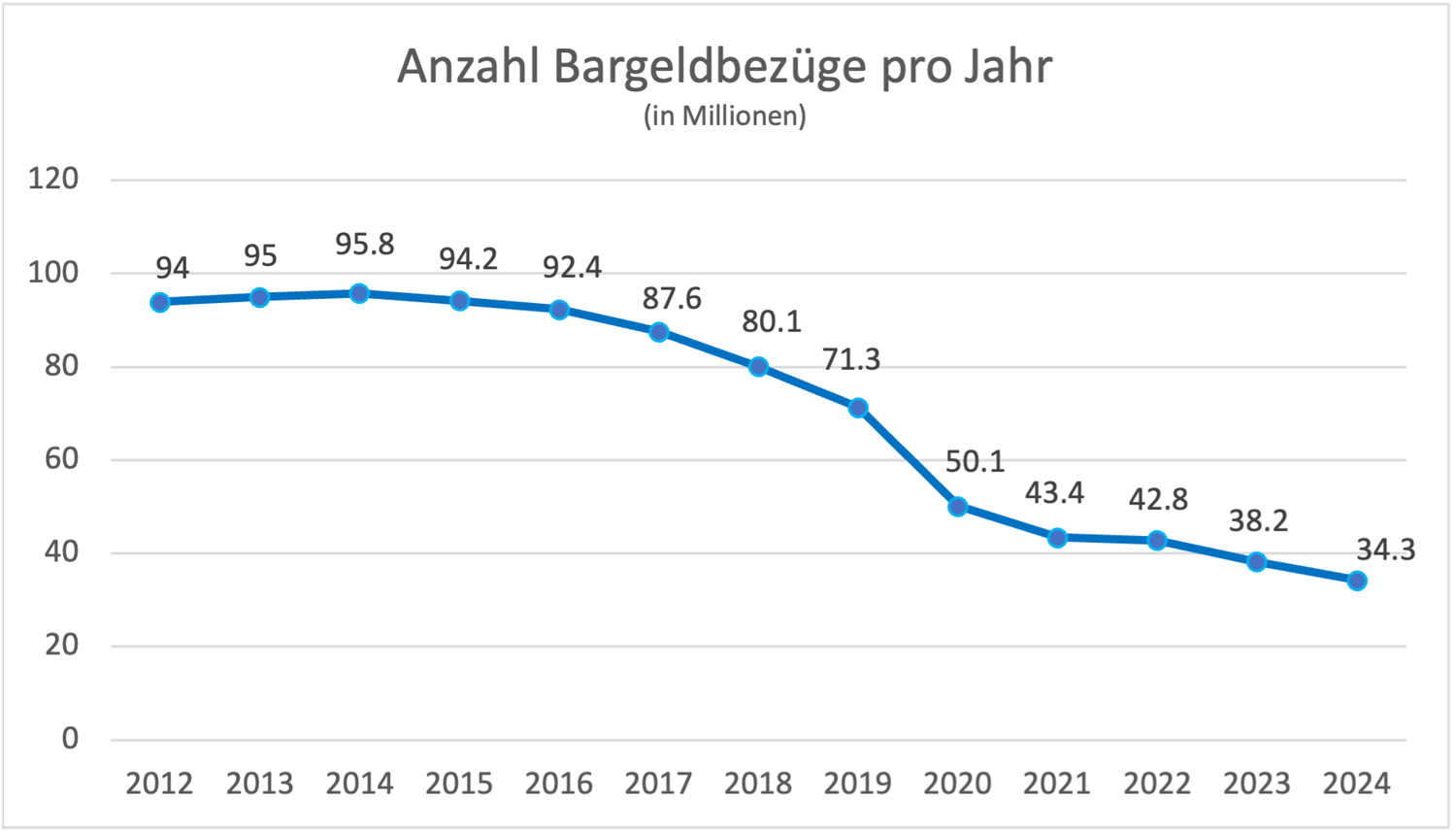

Inzwischen ist klar, dass die Schweizer Bevölkerung bargeldlose Zahlungsformen gegenüber Bargeld bevorzugt. Bezahl-Apps und Debitkarten (die auch kontaktlos genutzt werden können) sind aufgrund ihrer ständigen Verfügbarkeit sehr beliebt. So überrascht es nicht, dass die Zahl der Bargeldbezüge im Jahr 2024 im Vergleich zum Vorjahr erneut um 10,2 Prozent zurückging (2023: -10,8 %). Auch das Betragsvolumen nahm um 7,7 Prozent (2023 ab: -10,3%). Obwohl Bargeld an Beliebtheit eingebüsst hat, möchte die Bevölkerung weiterhin Zugang zu diesem Zahlungsmittel haben. Nichtsdestotrotz wird das Abheben von Bargeld immer schwieriger. So geht die Zahl der Postomaten im ganzen Land jedes Jahr zurück, und zwar um 20,3 Prozent in fünf Jahren. 2024 wurden noch 777 Automaten betrieben. Dies ist ein Rückgang um 5,4 Prozent im Vergleich zum Vorjahr.

Kundenbeziehung und -zufriedenheit mit PostFinance

Im Jahr 2024 wurde die Methode zur Berechnung der Zahl der Kundenbeziehungen sowohl mit Privat‑ als auch mit Geschäftskundinnen und ‑kunden im Rahmen der Grundversorgung angepasst. Dadurch können die Zahlen früherer Berichte nicht mehr für Vergleiche herangezogen werden, da lediglich die Beziehungen aus dem Jahr 2023 rückwirkend neu berechnet wurden. Gemäss dieser neuen Berechnungsmethode sank die Zahl der Privatkundinnen und ‑kunden von PostFinance im Jahr 2024 im Vergleich zu 2023 leicht (-15 000 Kundenbeziehungen), was einem Rückgang um 0,7 Prozent entspricht. Ähnlich verhält es sich mit den Geschäftskundinnen und -kunden, deren Anzahl sich zwischen 2023 und 2024 um rund 7000 reduzierte (-2,8 %). Gleichzeitig sank die Zahl der Konten in der Grundversorgung sowohl bei der Privat- als auch bei der Geschäftskundschaft ganz leicht, und zwar um 0,2 beziehungsweise um 3,4 Prozent (2023: -0,5 und -4 %).

Wie bereits im Vorjahr lag die Zufriedenheit der Privatkundinnen und ‑kunden von PostFinance im Jahr 2024 bei 81 von 100 Punkten. Teilnehmende der Befragung schätzten vor allem die PostFinance-App und die verbesserte Akzeptanz der DebitMastercard in Einzelhandelsgeschäften und Restaurants. Obwohl die Geschäftskundschaft mehr Kritik übt, verbesserte sich ihre Zufriedenheit im Vergleich zu 2023 und liegt nun bei 77 von 100 Punkten (+2 Punkte gegenüber 2023). Die Gründe für die höhere Zufriedenheit sind die angebotenen E-Finance-Dienstleistungen, die Einführung von QR-Rechnungen sowie die Automatisierung des Zahlungsverkehrs.

2024 sank die Zahl der Reklamationen (-19,9 %), Beschwerden (-24,9 %) und Nachforschungen (‑2,7 %) im Vergleich zum Vorjahr erneut. Auch bei den E-Finance-Dienstleistungen gingen die Nachforschungen sowie die Anzahl der Reklamationen zurück, und zwar um 12,8 beziehungsweise 27,6 Prozent. Die Zahl der vom Bankenombudsman behandelten Fälle veränderte sich gegenüber dem Vorjahr nur geringfügig. Die 20 im Jahr 2024 behandelten Fälle (2023: 23) betrafen unterschiedliche Themen.

Barrierefreier Zugang zu den Dienstleistungen des Zahlungsverkehrs für Menschen mit Behinderungen

Die Post ist durch die Postgesetzgebung verpflichtet, für Menschen mit Behinderungen einen barrierefreien Zugang zum Zahlungsverkehr sicherzustellen. Zu diesem Zweck lässt PostFinance ihre Website und das digitale Angebot von E-Finance regelmässig überprüfen. Die Zertifikate, die nach der Bewertung im November 2020 ausgestellt wurden, waren im Jahr 2024 noch gültig. Damals wurde die Website www.postfinance.ch mit der Zertifizierungsstufe AA+ und E-Finance mit der Zertifizierungsstufe AA bewertet. Diese Zertifizierungen entsprechen den Vorgaben des eCH-0059 Accessibility Standard des Bundes sowie des neu in Kraft getretenen europäischen Standards European Accessibility Act (EAA). Somit können auch blinde, seh- oder hörbehinderte Personen sowie Personen mit anderen körperlichen Einschränkungen und ältere Menschen mit eingeschränkter Mobilität die Dienstleistungen des digitalen Zahlungsverkehrs von PostFinance hindernisfrei nutzen.

Beurteilung durch das BAKOM

Erfüllung des gesetzlichen Auftrags

Nach Einschätzung des BAKOM hat die Post den ihr gemäss der Postgesetzgebung übertragenen Grundversorgungsauftrag im Zahlungsverkehr im Jahr 2024 erfüllt.

Aus dem Mitte März 2025 dem BAKOM eingereichten Bericht geht hervor, dass die Post das in der Verordnung vorgeschriebene Mindestangebot gemäss den gesetzlichen Vorschriften gewährleistet und dass grundsätzlich jede natürliche und juristische Person mit Wohnsitz oder Sitz in der Schweiz die Dienstleistungen der Grundversorgungsdienste in Anspruch nehmen kann (Art. 43 VPG). Die Ausschlussklauseln für die Benützung der Dienstleistungen des Zahlungsverkehrs von PostFinance entsprechen a priori den in der Verordnung vorgesehenen Ausnahmen (Art. 45 VPG).

Die Post hat die Anforderungen der Postgesetzgebung in Bezug auf den Zugang der Bevölkerung zu den Dienstleistungen des Barzahlungsverkehrs im Jahr 2024 erneut vollumfänglich erfüllt. Die 2024 gemessene Erreichbarkeit übertraf den vom Bundesrat festgesetzten Schwellenwert von 90 Prozent (Art. 44 VPG) in jedem Kanton bei Weitem. Durch qualitativ hochwertige digitale Dienstleistungen ermöglicht die Post Menschen mit Behinderungen, eingeschränkter Mobilität und Seniorinnen und Senioren einen barrierefreien Zugang.

Allgemeine Erwägungen

Die Post bietet der Bevölkerung weiterhin hochwertige Dienstleistungen im Zahlungsverkehr an, die über die gesetzlichen Anforderungen hinausgehen, obwohl diese Verpflichtungen sehr hohe Fixkosten verursachen. Seit einigen Jahren zieht die Schweizer Bevölkerung die praktischeren und stets verfügbaren digitalen Services den physischen Dienstleistungen an den Postschaltern vor. Im Jahr 2024 ging die Kundenfrequenz in den Poststellen im Vergleich zu den vorangegangenen Jahren weiter zurück. Infolgedessen können die Fixkosten der Poststellen nicht mehr durch die Einnahmen aus diesem Geschäftsbereich gedeckt werden. Tatsächlich generieren die Bargeldgeschäfte in den Poststellen starke Defizite, die nicht mehr über Massnahmen zur Effizienzsteigerung kompensiert werden können. Deshalb gab die Post im Jahr 2024 bekannt, dass sie im Rahmen ihres Poststellennetzes Massnahmen zur Kostensenkung umsetzen will. Damit die Post den Veränderungen und Bedürfnissen der Bevölkerung angemessen Rechnung tragen und gleichzeitig finanziell unabhängig bleiben kann, braucht es gewisse Anpassungen in der Postgesetzgebung.